做保险的八字(保险的八字方针)

第一运势

第一运势- 生肖运势

- 2025-06-06 10:13:01

- 0

保险,作为一种风险转移工具,在现代社会中扮演着越来越重要的角色。选择适合自己的保险产品,不仅是对自己负责,更是对家人和未来的负责。面对琳琅满目的保险产品,很多人常常感到无从下手。本文将从专业的角度,剖析保险的“八字方针”,助您拨开迷雾,做出明智的选择。

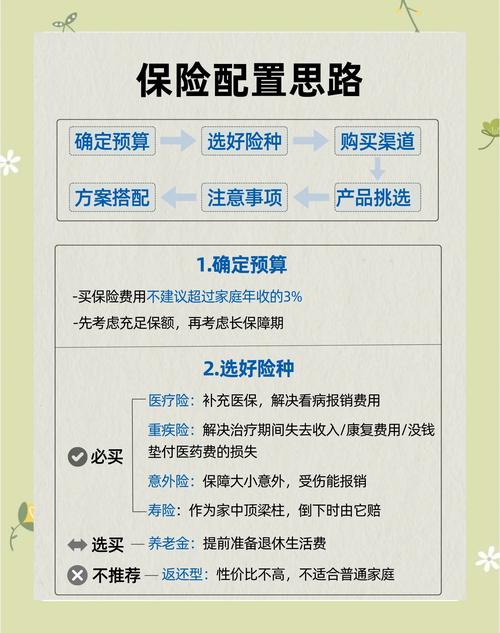

一、保障优先,规避风险

这是保险的首要原则。购买保险的根本目的在于转移风险,避免因意外、疾病等突发事件导致家庭经济崩溃。在选择保险产品时,必须优先考虑保障范围和保额。例如,对于家庭支柱来说,定期寿险和重大疾病保险是必不可少的,一旦发生不幸,可以为家人提供经济保障,维持生活。而对于有孩子的家庭,儿童重疾险和意外险则可以有效规避孩子成长过程中可能面临的风险。需要关注的是,保障优先并非意味着只购买低端产品,而是在有限的预算内,最大化保障额度,尽可能覆盖可能发生的重大风险。

二、需求导向,量身定制

每个人的情况千差万别,对保险的需求也各不相同。切忌盲目跟风,购买不适合自己的产品。在购买保险之前,需要认真分析自身的实际需求,包括家庭收入、负债情况、健康状况、职业风险等因素。比如,自由职业者由于收入不稳定,更需要考虑失业保险或收入补偿保险;而高危职业从业者,则需要重点关注意外伤害保险和高额医疗保险。更重要的是,随着人生阶段的变化,保险需求也会随之改变。例如,年轻时可能更需要侧重于人身保障,而中年以后则需要更多关注养老规划和财富传承。

三、保额充足,抵御冲击

保额是保险保障的基础,只有拥有充足的保额,才能真正抵御风险带来的经济冲击。那么,究竟需要多少保额才算充足呢?这需要根据个人的实际情况进行评估。寿险保额应至少覆盖家庭35年的生活开支,以及未偿还的贷款和债务。而重疾险保额则应至少覆盖治疗费用和康复期间的收入损失。值得注意的是,保额并非越高越好,过高的保额会增加保费负担,降低资金的使用效率。需要在保障需求和经济承受能力之间找到平衡点。

四、条款细读,理解责任

保险合同是一份法律文件,条款复杂繁琐,容易让人望而生畏。但为了保障自身的权益,必须认真阅读保险条款,理解保险公司的责任范围和除外责任。特别是对于一些关键条款,如疾病定义、理赔条件、等待期等,更要仔细研究。例如,某些重疾险对“原位癌”的赔付条件较为苛刻,需要仔细甄别。如果在阅读过程中遇到不明白的地方,可以咨询保险专业人士,或向保险公司提出疑问。

做保险的话术及方法

五、缴费能力,长期规划

购买保险是一项长期的投资,需要根据自身的经济状况,选择适合的缴费方式和缴费期限。缴费期限越长,每年的保费越低,但总的保费支出会增加。而缴费期限越短,每年的保费越高,但总的保费支出会减少。需要根据自身的收入情况和风险承受能力,选择最适合自己的缴费方式。还应考虑到未来的收入变化,避免因无力缴纳保费而导致保单失效。

六、公司信誉,理赔服务

选择一家信誉良好、理赔服务完善的保险公司至关重要。这直接关系到未来能否顺利获得理赔。可以通过查询保险公司的财务状况、偿付能力和服务评价等指标,来评估其信誉度。也可以向身边的朋友、同事或专业人士咨询,了解他们对不同保险公司的评价。需要注意的是,理赔服务并非一蹴而就,而是一个持续的过程。一家好的保险公司,不仅会在理赔时提供专业的指导,还会定期进行客户关怀,及时解决客户的问题。

七、险种搭配,全面保障

单一的保险产品往往难以提供全面的保障。需要根据自身的需求,选择合适的险种进行搭配,构建一个完整的保障体系。例如,可以购买定期寿险和意外险来保障人身风险,购买重疾险来保障健康风险,购买医疗险来报销医疗费用,购买养老险来规划未来的养老生活。不同险种之间可以相互补充,形成一个立体的保障网络,有效应对各种风险。

八、动态调整,适时更新

人生阶段不断变化,保险需求也会随之改变。需要定期对现有的保单进行评估和调整,以确保其始终符合自身的需求。例如,随着收入的增加,可以适当提高保额,增加保障范围;随着家庭结构的改变,可以调整保险产品的配置,增加对子女或配偶的保障。随着保险市场的不断发展,新的保险产品层出不穷,可以关注市场动态,选择更符合自身需求的产品进行替换。

遵循以上“八字方针”,结合自身情况进行认真分析,相信您一定能够选择到合适的保险产品,为自己和家人的未来保驾护航。记住,保险不是万能的,但它可以有效转移风险,保障生活,为您的未来增添一份安心和保障。

本文由网友投稿于2025-06-06 10:13:01发表在本站,未经允许,禁止转载,文章内容仅供娱乐参考,不能盲信。版权说明:以上内容若有侵权请联系:diytougao@qq.com 处理。

本文链接: https://www.hengyinshebei.com/xue/5c56fecca51c0129.html

最新文章

曾道神黄道吉日 吉神黄历

2025-06-23

甲子日是不是黄道吉日 甲子日从哪天算

2025-06-23

2025年7月8号收房吉日 2025年三月收房吉日查询

2025-06-23

2025年六月份相亲吉日(2021年6月黄历宜相亲)

2025-06-23

2025年8月份驾考吉日 2025年3月份适合考驾照的黄道吉日

2025-06-23

黄道吉日打一正确生肖 首当其冲生肖正确答案

2025-06-23

金星灼伤占星 占星金星离下降点很近

2025-06-23

天蝎座暧昧运势感情(天蝎座暧昧的表现)

2025-06-23

热门文章

男宝宝名字姓何远字辈_男宝宝名字姓何远字辈大全

2025-01-08

男宝宝名字姓陈要有华字;陈家华章,未来之星闪耀登场

2025-01-08

男宝宝名字姓周明(周明名字大全男孩)

2025-01-08

男宝宝名字2022属虎姓杨取名-杨家虎宝宝2022,喜庆吉祥好兆头

2025-01-08

男宝宝名字大全姓郑名耀(《郑耀:闪耀光芒的男宝宝名字精选》)

2025-01-08

男宝宝名字吴姓;吴姓男宝宝:寓意吉祥的精选名字

2025-01-08

男宝宝叫蔚然好听吗怎么取名

2025-01-08

男宝宝名字大全2022属虎姓郑,2021年男宝取名郑

2025-01-08